所得税に関連する「表」はたくさんあります。速算表や早見表は必要な数値をすばやく知ることができて大変便利です。この記事で取り上げるのは以下の表です。会社員やパート・アルバイトなど給与所得者向けのものが多いですが、全員に関係する表もあります。目的にあわせて活用しましょう。

- 源泉徴収税額表

- 所得税の速算表

- 給与所得控除額の速算表

- 年末調整等のための給与所得控除後の給与等の金額の表

- 基礎控除の早見表

- 配偶者控除の早見表

- 配偶者特別控除の早見表

- 扶養控除の早見表

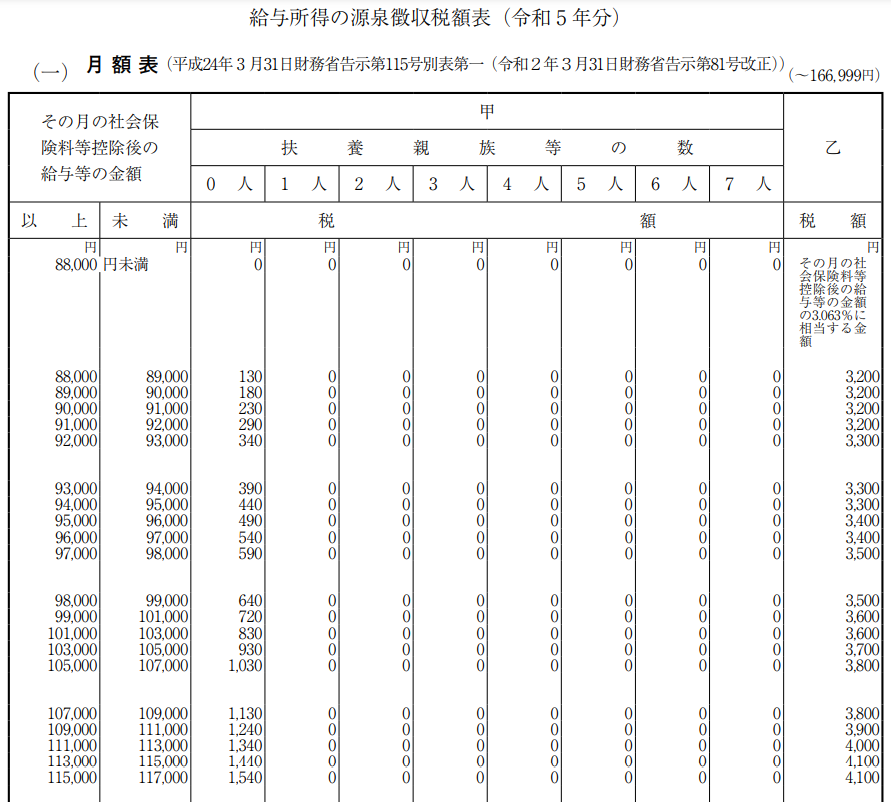

源泉徴収額が分かる「源泉徴収税額表」

この表の目的は、給与や賞与から源泉徴収される所得税額を知ることです。この表を利用するのは、主に社員の給与等の支払いを担当する経理や人事部門のスタッフでしょう。一般のスタッフは給与明細を見ればその時々の源泉徴収額は分かるので、給与振り込み前にどうしても確認したい、という要望がない限りはあまり目にすることはないかもしれません。

源泉徴収税額表には以下の3種類があります。

「源泉徴収税額表」の見方はシンプルです。前提として社会保険料を引いた後の給与額と扶養親族の数を把握している必要があります。

源泉徴収税額表は毎年更新されます。国税庁のWebサイトにも「令和5年分 源泉徴収税額表」のページがあるので参考にしてください。

所得税額を計算する「所得税の速算表」

この表の目的は、所得税額がいくらになるかを知ることです。また所得金額がいくらになると税率がアップするかも分かります。

「所得税の速算表」にある計算式はシンプルです。前提として課税される所得金額(課税所得)を把握している必要があります。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば「課税される所得金額」が6,000,000円の場合には、求める税額は【6,000,000円×0.20 – 427,500円 = 772,500円】になります。

住宅ローン控除などの税額控除がなければ、ここで求めた所得税額が実際の納税額になります。

給与所得控除額を計算する「給与所得控除額の速算表」

この表の目的は、会社員の必要経費である所得控除額を知ることです。この表を利用するのは会社員が所得を知りたいときです。会社員の所得は【年収-給与所得控除】で計算します。

「給与所得控除額の速算表」にある計算式をシンプルです。前提として年収がいくらかを把握している必要があります。

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

例えば「給与等の収入金額」が6,800,000円の場合の給与所得控除額は【6,800,000円×0.1 + 1,100,000円 = 1,780,000円】になります。

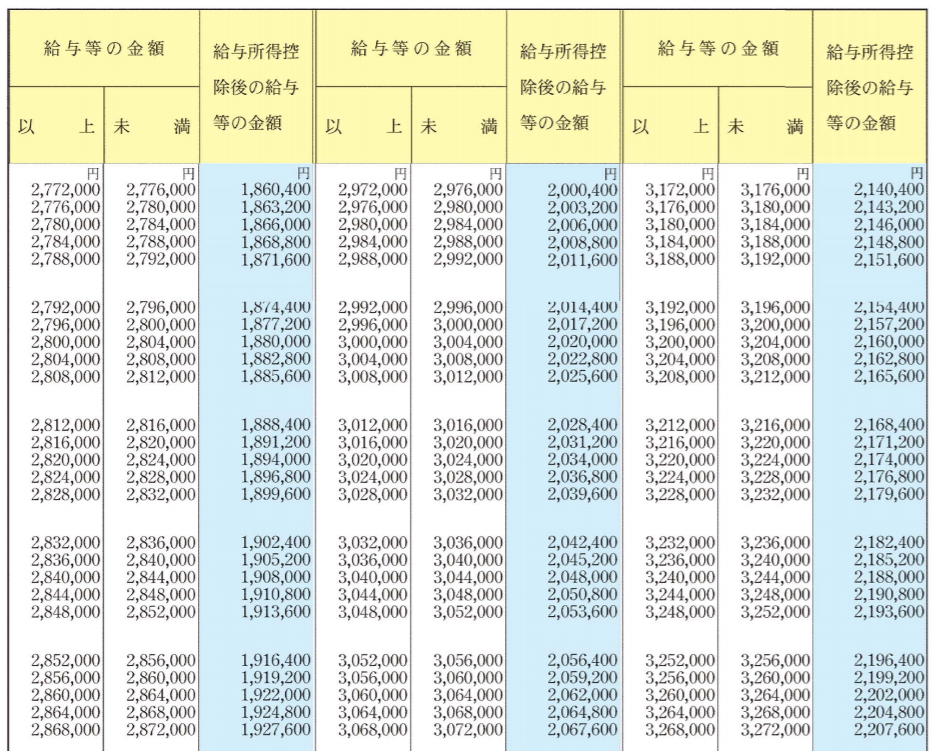

所得が分かる「年末調整等のための給与所得控除後の給与等の金額の表」

この表の目的は年収から所得を知ることです。この表を利用すれば、給与所得控除額をいちいち計算しなくても所得が分かるようになります。ただし、その使い方ができるのは給与等の収入金額が660万円未満の場合です。

「年末調整等のための給与所得控除後の給与等の金額の表」の見方はシンプルです。前提として年収がいくらかを把握している必要があります。

国税庁:「令和2年分の年末調整等のための給与所得控除後の給与等の金額の表」の一部を抜粋

「年末調整等のため」の表なので、最新のものが公表されるまで少し時間がかかることがありますが、数値自体が大きく変わる要因は今のところありませんので、過去のものを参照しても問題ないでしょう。

・令和4年分の年末調整等のための給与所得控除後の給与等の金額の表

基本の所得控除が分かる

所得税の計算には所得控除が不可欠です。所得控除に関連する表をピックアップしてみましょう。

「基礎控除の早見表」

基礎控除は令和元年までは納税本人の合計所得金額に関わらず一律38万円だったので「基礎控除の早見表」は存在しませんでした。しかし現在は合計所得金額別に4つに区分されています。

この表で基礎控除額を知るためには、前提として納税者本人の合計所得金額を把握している必要があります。

| 納税者本人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

配偶者控除の早見表

配偶者控除は納税者本人の合計所得金額に応じて控除額が変わります。また、配偶者の年齢が70歳以上の場合は「老人控除対象配偶者」になり、控除額が一般の配偶者よりも大きくなります。

この表で配偶者控除額を知るためには、前提として納税者本人の合計所得金額を把握している必要があります。

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者の控除額 | 老人控除対象配偶者の控除額 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除の早見表

配偶者特別控除は配偶者に一定以上の所得があった場合でも、その所得金額に応じた控除が受けられるものです。その金額は納税者本人の合計所得金額によっても変わります。

この表で配偶者特別控除額を知るためには、前提として納税者本人と配偶者の合計所得金額を把握している必要があります。

●控除を受ける納税者本人の合計所得金額が900万円以下のケース

| 配偶者の合計所得金額 | 控除額 |

| 48万円超95万円以下 | 38万円 |

| 95万円超100万円以下 | 36万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 26万円 |

| 110万円超115万円以下 | 21万円 |

| 115万円超120万円以下 | 16万円 |

| 120万円超125万円以下 | 11万円 |

| 125万円超130万円以下 | 6万円 |

| 130万円超133万円以下 | 3万円 |

●控除を受ける納税者本人の合計所得金額が900万円超950万円以下のケース

| 配偶者の合計所得金額 | 控除額 |

| 48万円超95万円以下 | 26万円 |

| 95万円超100万円以下 | 24万円 |

| 100万円超105万円以下 | 21万円 |

| 105万円超110万円以下 | 18万円 |

| 110万円超115万円以下 | 14万円 |

| 115万円超120万円以下 | 11万円 |

| 120万円超125万円以下 | 8万円 |

| 125万円超130万円以下 | 4万円 |

| 130万円超133万円以下 | 2万円 |

●控除を受ける納税者本人の合計所得金額が950万円超1,000万円以下のケース

| 配偶者の合計所得金額 | 控除額 |

| 48万円超95万円以下 | 13万円 |

| 95万円超100万円以下 | 12万円 |

| 100万円超105万円以下 | 11万円 |

| 105万円超110万円以下 | 9万円 |

| 110万円超115万円以下 | 7万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超125万円以下 | 4万円 |

| 125万円超130万円以下 | 2万円 |

| 130万円超133万円以下 | 1万円 |

扶養控除の早見表

扶養控除は扶養される人の年齢に応じて控除額が変わります。控除を受けるにあたり納税者本人の合計所得金額が問われることはありません。

この表で扶養控除額を知るためには、前提として対象となる配偶者の年齢と人数を把握している必要があります。

| 年齢 | 控除額 |

| 0歳以上16歳未満 | 0円 |

| 16歳以上19歳未満 | 38万円 |

| 19歳以上23歳未満 | 63万円 |

| 23歳以上70歳未満 | 38万円 |

| 70歳以上 | 48万円または58万円 |

合計所得金額とは

いくつかの表で、たびたび「合計所得金額」という言葉が出てきました。会社員の「合計所得金額」が何かを考えてみましょう。

もっとも多いのは給与所得がそのまま合計所得金額になるケースです。給与所得以外にまったく所得がない場合がこれに当てはまります。

最近では副業を認めている会社も増えています。その場合、副業分の雑所得と給与所得を足した分が合計所得金額です。また、サラリーマン大家さんの場合は不動産所得+給与所得が合計所得金額になります。

なお、給与所得は【収入-給与所得控除】で計算しますが、極端に高額な交通費を受け取っていなければ、交通費は原則として給与所得には含まれません。

鈴木玲(ファイナンシャルプランナー/住宅ローンアドバイザー)

出版社、Webメディアで企画・制作を手掛けたのちに、メディアプランナーとして独立。それまで無関心だった社会保険や税金、資産運用に目覚める。主に若年層に対して社会の仕組みやお金の役割について経験をもとに、わかりやすく伝える。

ファイナンシャルプランナーからの挑戦!

所得税の計算にはいろいろと便利な表があることが分かったかな!?

ここで私からの挑戦状です。所得税の表の使い方や使いみちについての理解度が深まったか、セルフチェックしてみてください!

初級編

Q:源泉徴収税額表を会社の仕事で使うのは誰ですか?

ポイント解説:社員への給与などから差し引く源泉徴収額を知るために使うのが源泉徴収税額表です。社員への支払額を計算するのは会社のどの部署ですか?

中級編

Q:所得税は累進課税制度です。累進課税制度について説明してください。

ポイント解説:「所得税の速算表」を確認しましょう。税率が段階的に上がっているはずです。どのようなときに税率が上がるのかを理解しておくことが大切です。

上級編

Q:昨年の自分の所得税を計算してください。

ポイント解説:年収や所得、所得控除に税額控除。所得税には似たような言葉がたくさん出てきます。言葉の意味をしっかり理解していることと、自分が利用できる所得控除は何かを把握していることが必要です。