会社員は年末調整で書類に必要事項を記載し会社へ提出します。書類の中には所得に関する項目も複数あります。

この記事で取り上げる所得は、「令和4年中の所得の見積額」についてです。これは「給与所得者の扶養控除等(異動)申告書」において記入します。見積額となっていることもあり、どう記入した良いかがわからない人も多いので、その部分がはっきりするように説明をしていきます。

所得の見積額とは?

所得の見積額を記入するには、まず頭の中でいくつかの整理が必要になります。

最初に期間について確認しましょう。一般に所得は1年をひとつの単位としてみます。「令和4年中の」とある場合は、令和4年1月1日から12月31日までが対象期間です。見積額となっているのは、所得がいくらになるか記入する段階では正確な所得額がわからないからです。これは当然です。なぜなら「令和4年中の所得の見積額」を書くのは、令和3年の11月から12月にかけて行う年末調整のときだからです。あくまで、来年の所得はこれくらいだろう、という予測を書くのです。予測なので外れても仕方ありません。そういう意味ではガチガチに意気込んで記入するようなものではないのです。気を楽に持ちましょう。

では、次に「所得とは何か?」を考えてみましょう。真っ先に頭に入れて欲しいのが、年収とは違う、という点です。一般に年収は1年間の手取り額の合計を指します。これと所得は別モノです。どう違うかは次の計算式を見るとわかります。

所得=年収-必要経費(1年間分)

必要経費は会社員なので関係ないと思う人もいるかもしれませんが、会社員やパートであっても必要経費に該当するモノは必ずあります。ただし、年収はパッと言えても必要経費をすぐに計算できる人は少数派です。だからほとんどの人は所得の見積額をすぐには言えないのです。

これは言い方を変えれば必要経費さえわかれば所得の見積額を出すことは難しくない、ということにもなります。

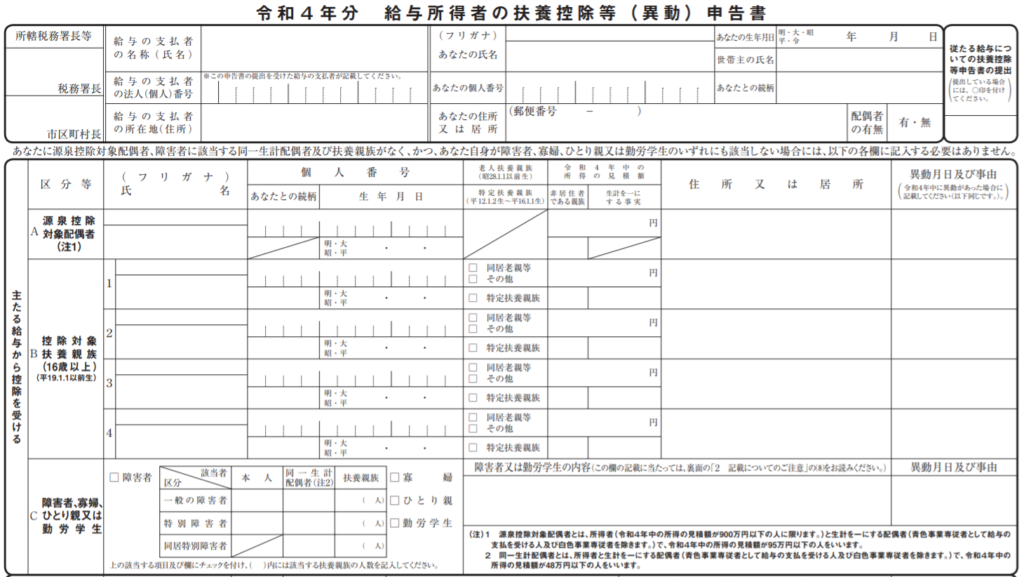

所得の見積額を記入する書類

所得の見積額は「給与所得者の扶養控除等(異動)申告書」に記入しますが、それは自分ではなく、同一生計下にある配偶者、大学生の子ども、年金暮らしの親のものです。

ここで彼ら彼女らに所得の見積額を聞いてもわからないことがほとんどです。そんなときは年収を聞くようにしましょう。年収がわかれば、あなたが次の章で説明する数字を使って、簡単に所得の見積額を算出できます。

所得の見積額の計算と記入の仕方

配偶者や扶養親族から令和4年中の年収の予想を聞き出せたら、所得の見積額を出すのは簡単です。次の計算式を使います。

所得の見積額=予想年収-550,000円

以上です。実に簡単です。

年収から引いた550,000円は給与を得て働いている人の実質的な必要経費です。実際に何にいくら使ったかなどを書き留めておく必要はありませんし、極端に言えば支出が一切なくてもまったく問題はありません。全員が平等に差し引くことができます。

ただしこの前提は収入が給与であることです。収入の得方が不動産や事業に寄るものの場合は当てはまりませんので注意してください。

収入が年金のみの場合はこの部分の数値が変わります。所得の算出は次のとおりです。

●65歳未満の場合

所得の見積額=年収(1年間の年金合計額)-600,000円

●65歳以上の場合

所得の見積額=年収(1年間の年金合計額)-1,100,000円

年金をを得るための必要経費というのは存在しません。そのため、ここでは必要経費というより「控除」という呼び方のほうがしっくりくるかもしれません。必要経費でも控除でも年収から所得を出すときに使うという点ではどちらでも同じです。

収入がない場合の所得の見積額の書き方は?

収入がないときは所得の見積額は0で記入します。-550,000円というような書き方はしません。たとえば年収が50万円のときも同様で、計算結果がマイナスになったら所得の見積額は0と書きます。

見積額と実際が変わったときはどうなるの?

令和3年の年末調整で「給与所得者の扶養控除等(異動)申告書」に記入した「令和4年中の所得の見積額」が、実際の金額と違っていたときはどうなるのでしょうか。この点は特に心配する必要はありません。なぜなら令和4年に行う年末調整で、1年前に提出済みの「給与所得者の扶養控除等(異動)申告書」を修正できるからです。この時点では年収もほぼほぼ確定しているでしょうから、金額に違いがあれば訂正できます。

また、所得の見積額を記入するのは会社員の税務手続きを年末調整によって完結させるためです。仮に所得の見積額の影響で税額が変わるようなことがあり、年末調整でそのことを反映できなかった場合でも確定申告で適宜見直しはできますので安心してください。

鈴木玲(ファイナンシャルプランナー/住宅ローンアドバイザー)

出版社、Webメディアで企画・制作を手掛けたのちに、メディアプランナーとして独立。それまで無関心だった社会保険や税金、資産運用に目覚める。主に若年層に対して社会の仕組みやお金の役割について経験をもとに、わかりやすく伝える。